Зачем вообще нужен цифровой рубль в 2026 году

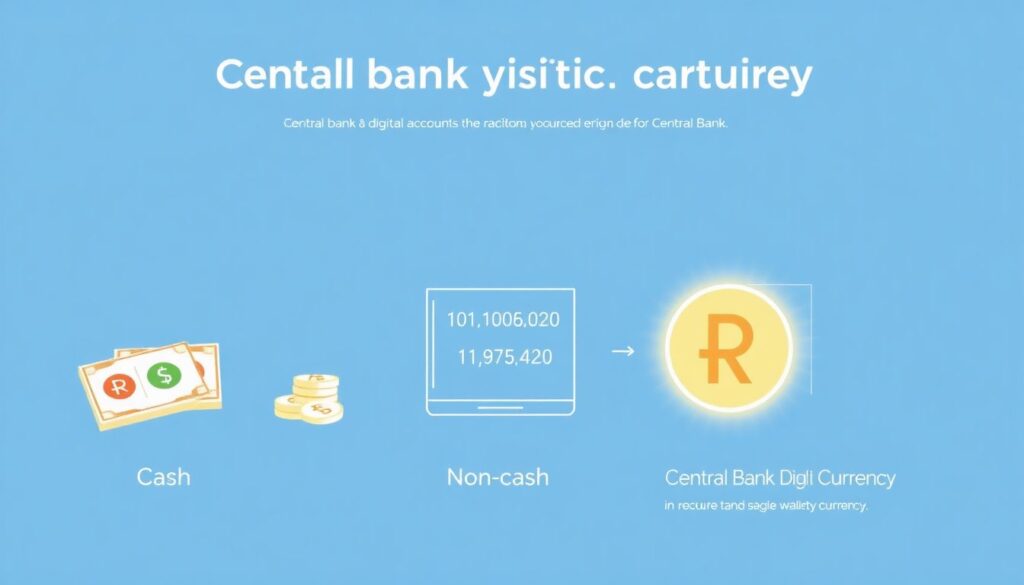

Если отбросить сложные формулировки, цифровая валюта ЦБ — это третий формат денег рядом с наличными и безналом. Многие до сих пор спрашивают: цифровой рубль что это простыми словами? Представьте обычный рубль, который хранится не на счёте банка, а на специальном счёте‑кошельке в инфраструктуре Центробанка. Он не «играет» на балансе коммерческих банков, не участвует в кредитном мультипликаторе, а существует как «цифровая наличка», но с онлайн‑функциями: программируемые платежи, моментальные переводы, прозрачный учёт. К 2026 году этот формат уже перестал выглядеть экзотикой и стал обсуждаться наравне с картами «Мир» и быстрыми платежами, особенно на фоне развития пилотных проектов и постепенного расширения числа участников.

Кратко о статистике и статусе проекта

По состоянию на мой последний доступ к открытым данным (2024 год) цифровой рубль находился в стадии пилота: тестировались сценарии оплаты в магазинах, P2P‑переводы, платежи в пользу государства. К 2026 году, по логике регуляторной дорожной карты, эксперимент должен был выйти на массовое подключение банков и регионов, но реальные цифры по охвату и оборотам зависят от решений ЦБ и законодателей, которые принимались уже после 2024 года. Тем не менее, ещё в аналитике Банка России обсуждались сценарии, при которых доля операций с цифровым рублём в розничных безналичных платежах к концу 2020‑х годов может достигать 10–15 %, если бизнес и граждане увидят реальные преимущества, а не только «новый интерфейс старых платежей».

Как это работает на бытовом уровне

Чтобы не утонуть в терминах, разберём механику на уровне повседневных действий. Пользователь открывает кошелёк цифрового рубля через приложение одного из банков‑партнёров, но юридически и технологически этот кошелёк обслуживает сам Центробанк. Деньги можно «перегнать» с банковского счёта в цифровой кошелёк и обратно, как перевод между своими счетами. При оплате в магазине чек проходит через инфраструктуру ЦБ, а не карточные платёжные системы. Поэтому многие обсуждают, открыть кошелек цифрового рубля в каком банке выгоднее, но по сути различия будут не в «проценте», а в удобстве интерфейса, уровне клиентского сервиса, интеграции с экосистемой банка, бонусами и аналитикой расходов, которые финорганизации настроят поверх базовой платформы.

Практические сценарии для обычных людей

Для частных пользователей основные вопросы сейчас звучат так: как использовать цифровой рубль физическим лицам в реальной жизни и не усложнить себе жизнь ещё одним кошельком? Базовые сценарии уже понятны по пилотным проектам и зарубежному опыту других CBDC: это оплата в магазинах по QR‑коду, переводы «мгновенно и без комиссий» между физлицами, оплата услуг ЖКХ и госпошлин напрямую в бюджет, а также целевые выплаты — от социальных пособий до студенческих грантов — с возможностью регулятора ограничить использование средств только определёнными категориями расходов. Для пользователя это выглядит почти как СБП, но с более жёстким контролем и новым набором «умных» функций, например автоматические списания по заданному сценарию или срок годности у некоторых видов выплат.

— повседневные покупки офлайн и онлайн с использованием QR и NFC

— P2P‑переводы между друзьями и родственниками без комиссии

— получение и трата целевых социальных выплат с заранее заданными ограничениями

Цифровой рубль для бизнеса: преимущества и риски

Компании смотрят на новый инструмент через призму фразы «цифровой рубль для бизнеса преимущества и риски», и баланс здесь не так очевиден. С одной стороны, бизнес получает гарантированное исполнение платежей без посредников в виде платёжных систем, снижение издержек на эквайринг, мгновенное зачисление средств и более прозрачную бухгалтерию: движение цифровых рублей фиксируется на уровне ЦБ, что уменьшает споры по взаиморасчётам. С другой — возрастает прозрачность перед государством: сократить «серую» наличку и заниженные обороты будет сложнее, а это уже чувствительный момент для малого бизнеса. Плюс возникает технологическая зависимость от платформы Центробанка: сбой или регуляторные изменения могут одномоментно затронуть большое число компаний, что в стратегическом планировании превращается в отдельный блок рисков.

— снижение банковских комиссий за приём платежей

— автоматизация контрактных расчётов и «умные» договора

— рост прозрачности и, как следствие, налоговой нагрузки для тех, кто привык к «теневым» схемам

Экономические аспекты и влияние на денежный рынок

С макроэкономической точки зрения цифровой рубль — это инструмент для более точечного управления ликвидностью и контроля над платёжными потоками. Центробанк получает возможность в реальном времени видеть оборот этих денег, быстрее оценивать эффект мер политики и даже экспериментировать с новыми форматами «адресной монетарной поддержки», например временными цифровыми купонами на определённые виды расходов. В то же время массовый переход части средств в цифровую форму может подтолкнуть коммерческие банки к переосмыслению своей бизнес‑модели: ресурсы, ушедшие из депозитов в кошельки ЦБ, уже нельзя использовать для кредитования. Это ставит вопрос о конкуренции государства и банков за пассивы и подталкивает рынок к росту ставок по вкладам и усложнению финансовых продуктов для удержания клиентов.

Индустриальные последствия: от финтеха до ритейла

Влияние на индустрию выходит далеко за рамки банковского сектора. Для ритейла и e‑commerce цифровой рубль открывает возможность максимально удешевить приём платежей и встроить «умные» сценарии в программы лояльности: купоны, кэшбэк, персонализированные скидки могут реализовываться прямо на уровне токенов, а не только через промокоды и бонусные баллы. Финтех‑стартапы получают новый конструктор для сервисов — от микроплатежей по подписке до автоматических расчётов в логистике и поставках. Одновременно рост прозрачности операций усиливает RegTech‑направление: нужны инструменты анализа больших данных по транзакциям, compliance‑решения, «антифрод» для новой инфраструктуры. И, конечно, не стоит забывать об IT‑индустрии в целом: спрос на разработчиков, интеграторов, специалистов по кибербезопасности и архитекторов распределённых систем заметно вырастает по мере углубления интеграции цифрового рубля в корпоративные процессы.

Современные тенденции 2024–2026: куда движется проект

Текущие тенденции можно описать так: цифровой рубль ЦБ РФ последние новости и запуск обсуждаются уже не как чистая теория, а как последовательность шагов по расширению круга банков‑участников, подключению крупных сетевых ритейлеров и внедрению в расчёты государства с гражданами. В 2024 году Банк России обозначал поэтапный сценарий развития, предполагающий постепенное наращивание функциональности и масштабов пилота. К 2026‑му, если эти планы реализуются без серьёзных отклонений, ключевым трендом становится не запуск как таковой, а конкуренция пользовательских интерфейсов и сервисов вокруг базовой платформы: банки и IT‑игроки соревнуются за удобные приложения, экосистемные бонусы и интеграцию с привычными финансовыми продуктами, чтобы пользователь не воспринимал цифровой рубль как отдельную «голую» технологию.

Что это меняет для рядового человека и компании в перспективе

На горизонте нескольких лет цифровые деньги Центробанка превращаются из «технологического эксперимента» в ещё один обязательный элемент финансовой грамотности: так же, как когда‑то надо было разобраться с банковскими картами и онлайн‑банком, теперь придётся освоить новый формат кошелька. Для граждан это, скорее всего, будет означать больший выбор инструментов управления личными финансами и рост прозрачности трат, но вместе с этим — и более видимое присутствие государства в повседневных платежах. Для бизнеса — возможность оптимизировать платёжные процессы и встроиться в новые цепочки добавленной стоимости, но ценой отказа от части «серых» практик и необходимости инвестировать в интеграции и кибербезопасность. В итоге вопрос уже звучит не «будет ли цифровой рубль», а насколько быстро каждый конкретный человек и компания адаптируются к новым правилам игры и смогут встроить их в свою финансовую стратегию.